発行:GLOBAL ANGLE Pte. Ltd.(AAICグループ) / 参照資料:2026年4月30日版セミナー資料

作成日:2026年5月

エグゼクティブサマリー

2026年2月28日に始まったイラン戦争(作戦「エピック・フューリー」)は、ホルムズ海峡という単一のチョークポイントを通じて、世界経済に前例のないエネルギー投入コスト危機を引き起こした。石油・LNG供給だけでなく、ナフサ・尿素・ヘリウム・アルミニウムといった工業原料が連鎖的に逼迫し、食料・包材・半導体・物流コストへと波及している。

AAICグループのGLOBAL ANGLEは7カ国の現地調査員を通じて、この危機が各国の消費者・企業・政府にどのような影響を与えているかを一次データで把握した。本レポートは同社のセミナー資料(2026年4月30日版)をもとに、影響の構造・各国の現状・企業の適応事例・そして危機が生み出すビジネス機会を体系的に整理する。

※6月に開催するGLOBAL ANGLEの深掘りセミナーでは、本レポートで示した機会領域について、各国現地調査員が具体的なビジネス事例・市場参入戦略を詳しく掘り下げる予定です。

【本レポートのポイント】

- ホルムズ封鎖はCOVID-19とは異なる「エネルギー投入コスト危機」であり、長期化するほど構造転換が深まる

- 8品目の原材料が+18%〜+93%の急騰。自社の原料依存度によってリスクの深刻さは大きく異なる

- 輸入依存国(インド・韓国・トルコ)は深刻な打撃を受ける一方、サウジアラビアのジェッダ港や米国のエネルギー企業など棚ぼた利益を享受している国・企業/組織もある。

- 危機は同時に、物流テック・EV・バイオナフサ・バリュー小売など複数領域でビジネス機会を生み出している

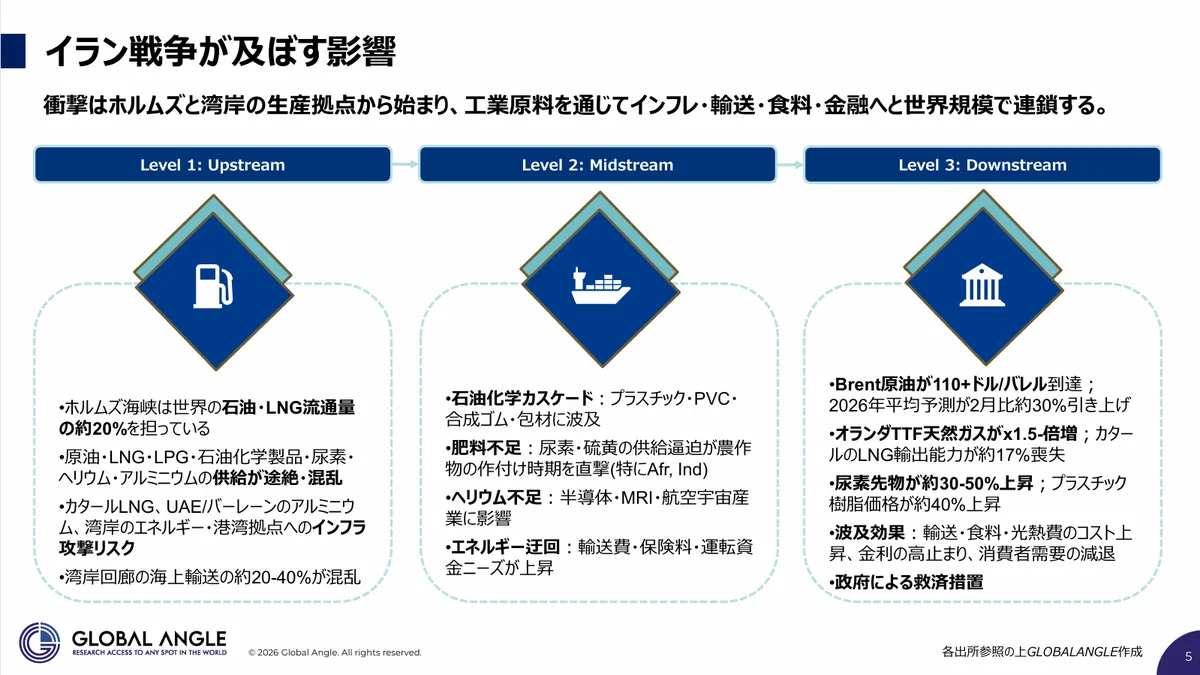

1. 危機の構造:上流から下流への連鎖

イラン戦争によるコスト伝播は、単純な「原油高」ではなく、3段階の連鎖構造を持っている。(参照:スライドpg.5)

1-1. Level 1(上流):一次エネルギー・原材料の供給途絶

ホルムズ海峡は世界の石油・LNG流通量の約20%を担う。この封鎖により、原油・LNG・LPGに加え、石油化学製品・尿素・ヘリウム・アルミニウムの供給が途絶・混乱した。カタールLNGの輸出能力は約17%喪失し、湾岸回廊の海上輸送は約20〜40%が混乱した。UAE・バーレーンのアルミニウムや、湾岸のエネルギー・港湾拠点へのインフラ攻撃リスクも現実のものとなった。

1-2. Level 2(中流):サプライチェーン・製造への連鎖

上流の衝撃は即座に製造・流通の中流へと伝播した。石油化学カスケードによりプラスチック・PVC・合成ゴム・包材への波及が起き、肥料不足(尿素・硫黄の逼迫)が農作物の作付け時期を直撃した。ヘリウム不足は半導体・MRI・航空宇宙産業に影響し、エネルギー輸送の迂回によって輸送費・保険料・運転資金ニーズが急上昇した。

1-3. Level 3(下流):消費者・マクロ経済への波及

ブレント原油は3月に110ドル/バレル超に達し、2026年平均予測は2月比約30%引き上げられた。オランダTTF天然ガスは約1.5〜2倍に急騰し、尿素先物が約30〜50%、プラスチック樹脂が約40%上昇した。輸送・食料・光熱費のコスト上昇が家計を直撃し、金利の高止まりと消費者需要の減退が重なった。政府による救済措置が各国で講じられているが、その効果と規模は大きく異なる。

【COVID-19との構造的違い】

COVID-19が「物流危機」(需要崩壊→生産停止→段階的再開)であったのに対し、2026年のイラン戦争は「エネルギー投入コスト危機」(供給制約→即時ボトルネック→不確実な長期化)という性質を持つ。ルートの迂回は+10〜20日のリードタイム増と戦争リスク保険の上乗せをもたらし、企業は在庫積み増しとベースラインコスト上昇の許容を迫られている。

2. 価格急騰の実態:8品目のデータ

GLOBAL ANGLEのセミナー資料(pg.6)が示す価格データは、衝撃の広さと深さを明確に描く。(参照:スライドpg.6)

| 品目 | 上昇率 | 紛争前 | ピーク | 主な影響 |

|---|---|---|---|---|

| ブレント原油 | +66% | $72/Barrel | $119/Barrel | 輸送・物流コスト |

| 尿素(肥料) | +45% | $482/t | $700/t | 農業コスト経由の食料インフレ |

| PE/PPプラスチック | +40% | $1,050/t | $1,470/t | 包材・消費財 |

| オランダTTFガス | +93% | €32/MWh | €62/MWh | 工業用熱源・電力 |

| LPG(調理用ガス) | +67% | $550/t | $922/t | 家庭用燃料コスト |

| ナフサ | +56% | $640/t | $1,000/t | 石油化学原料 |

| アルミニウム | +18% | $2,996/t | $3,544/t | 自動車・建設・缶 |

| 海運(Asia-EU) | +20% | $2,400/TEU | $4,900/TEU | 運賃コストの転嫁 |

出典:ICIS Pricing (2026)、S&P Global Platts、世界銀行商品市場、Drewry運賃指数

特に注目すべきは、オランダTTFガスの+93%とLPGの+67%という急騰だ。これらは家庭・工業の双方を直撃する。一方、ナフサ(+56%)はその価格上昇が「中程度」に見えても、プラスチック・包材・合成ゴムへの波及を通じて最終消費財のコストを静かに、かつ広範に押し上げる「隠れたインフレ経路」として機能している点が重要である。

アルミニウム(+18%)・海運(+20%)は他品目と比べ上昇幅が小さいが、自動車・建設・物流インフラへの浸透を通じたコスト転嫁は確実に進んでいる。供給制約の深刻さは価格上昇率だけでは測れず、「いつまで調達できるか」という可用性リスクも同時に評価する必要がある。

3. 各国への影響:輸入依存度が明暗を分ける

GLOBAL ANGLEの現地調査員が7カ国でデータを収集した結果、「輸入依存度」が衝撃の深刻さを最も決定づける要因であることが明らかになった。(参照:スライドpg.10〜12)

| 国 | 主な影響経路 | 輸入依存度 | 主な影響 | 対応策 |

|---|---|---|---|---|

| 🇮🇳 インド | LPG・原油 | LPGの60%・原油の40%がホルムズ経由 | 燃料待ちの列・LPG闇市場(4倍価格)・尿素プラントの稼働縮小 | 戦略備蓄活用・自動車メーカーの最適化・タンカー交渉 |

| 🇰🇷 韓国 | 航空・ビジネス渡航 | 高(原油の70%が湾岸産) | 2.1万人の韓国人が足止め・航空会社運航停止・ナフサ原料の逼迫 | オマーン・サウジ経由のチャーター便・退避作戦 |

| 🇹🇷 トルコ | エネルギーコスト・通貨 | 中程度(トランジット回廊) | 石油+40%・ガス+56%・リラ安・頻繁な小売価格改定 | 政策金利37%へ・スライド制燃料税・外貨スワップ |

| 🇸🇦 サウジアラビア | 生産・物流ハブ | 純輸出国(石油・石油化学) | ラスタヌラ製油所の一時停止・海運迂回でジェッダが恩恵 | 機会:中間回廊ハブとしてのポジション強化 |

| 🇸🇬 シンガポール | 物流ハブ・連鎖 | 低(精製・トレーディングハブ) | 燃料コスト増が物流・運賃に転嫁 → ASEAN全体へ連鎖 | 地域的価格調整・迂回ルートの調整 |

| 🇺🇸 米国 | 肥料・エネルギーセクター | 肥料輸入の35% | 尿素が当初+30%・国内エネルギーセクターの成長(雇用・投資) | 連邦政府の介入は最小限・市場による調整 |

3-1. 輸入依存国(インド・韓国・トルコ)の深刻な影響

インドではLPGの60%・原油の40%がホルムズ経由であり、燃料待ちの列・LPG闇市場(通常価格の4倍)・尿素プラントの稼働縮小という「可視化された危機」が発生している。韓国では2.1万人の自国民が湾岸で足止めとなり、航空会社の運航停止とナフサ原料の逼迫が同時進行した。トルコはエネルギーコストと通貨安(リラ)の二重打撃を受け、石油+40%・ガス+56%という急騰が購買力を直撃している。

3-2. 恩恵を受ける国(サウジアラビア・米国)

サウジアラビアはラスタヌラ製油所の一時停止という打撃を受けつつも、海運迂回によってジェッダ港の取扱量が過去最高を記録し、中間回廊ハブとしての戦略的ポジションを強化している。米国は内陸農家が尿素+49%とディーゼル高騰を吸収する一方、テキサス・パーミアンベースンが世界的なLNG需要を取り込み、エネルギー輸出国としての地位を一段と高めている。

3-3. 物流ハブとしてのシンガポールの微妙な立場

シンガポールは精製・トレーディングハブとして石油輸入依存度は低いが、船舶燃料供給の減少とコスト急増が物流コストインフレを引き起こし、ASEAN全体への連鎖が懸念される。シンガポールの2026年インフレ率は当初予測を上回る見通しとなっており、域内ビジネスのコスト構造が変化しつつある。

4. 企業の現場適応:危機下の対応事例

GLOBAL ANGLEのセミナー資料(pg.13〜14)は、影響を受けた国々の企業が業務・調達・フリートをどのように調整しているかを示す具体的な事例を収録している。

| 企業・セクター | 適応内容 |

|---|---|

| 🇩🇪 ハパックロイド(物流) | ダンマーム・ジュバイル経由での荷揚げとトラック・鉄道によるジェッダ連絡ルートを活用し、紅海のボトルネックを迂回するとともに保険料の上昇圧力を緩和 |

| 🇰🇷 LGケム(製造・石油化学) | ロシア産ナフサの代替調達を大山工場向けに実施。低マージンのコモディティ依存から脱却し、原料コストの変動を緩和 |

| 🇮🇳 フリップカート&IKEA(モビリティ) | インド初の電動大型トラックを公道に投入し、ルートコストを削減しつつ貨物業務のディーゼル依存を低減 |

| 🇸🇬 シェン・シオン(消費者市場) | 調達先の多様化・サプライヤーとの関係強化・直接調達を通じて生活必需品の手頃な価格を維持。戦争に起因するコスト上昇圧力に抗した価格防衛を実現 |

また、危機を「機会」として取り込んだ「需要勝者」も存在する。(参照:スライドpg.15)

| 企業・セクター | 需要獲得の内容 |

|---|---|

| 🇸🇦 マワニ・サウジ港湾(物流) | 貨物の迂回と回廊構築により、倉庫・内陸輸送・港湾連動物流サービスへの需要が11%成長 |

| 🇺🇸 エア・プロダクツ(製造・ガス) | 半導体・AIチップ向けガス需要と米国液化能力を活用し、第1四半期の収益を12%増加 |

| 🇮🇳 タタ・モーター(モビリティ) | 3月期のインド電気自動車総販売台数が87%増。イラン戦争と排ガス規制強化がEV普及を加速 |

| 🇹🇷 BIM(消費者市場) | 消費者が低価格・高回転率のプライベートブランドへシフトする中で需要を取り込み、ハードディスカウント業態として際立つ恩恵 |

5. まとめ:危機が解放する4つのビジネス機会領域

中東危機は企業にとってリスクであると同時に、「動かざるを得ない」需要の急増によってビジネス機会を生み出している。GLOBAL ANGLEのセミナー資料(pg.13)が示す4セクターを軸に、具体的な機会領域を整理する。

① 物流・コスト管理:効率化ソリューションへの需要急増

燃料費高騰とルート迂回により、物流コストの最適化ニーズは急拡大している。燃料管理・ルート最適化・フリートトラッキングソリューション、および物流・デリバリーテックは、コスト削減を迫られる企業からの引き合いが強まっている。ハパックロイドの内陸回廊シフトが示すように、既存ルートに依存しない「迂回インフラ設計」への投資も加速している。

【具体的機会】

- フリートトラッキング・ルート最適化SaaSの需要拡大(物流事業者・製造業のフリート部門)

- 迂回ルートに対応した中間回廊ロジスティクス(中東・中央アジア・インド洋域)

- 戦争リスク保険コストを削減するためのリスクアセスメント・ヘッジングサービス

② サプライチェーン:代替原料・調達多様化への移行支援

ナフサ不足はプラスチック・包材・合成ゴムのコスト急騰を通じて製造業全体を圧迫しているが、これは同時に代替素材・調達先多様化への大規模な需要創出を意味する。バイオナフサ・エタン分解品・リサイクルナフサへの移行支援、ならびにバイオプラスチックへの素材転換支援は、中長期的な成長市場となる。

【具体的機会】

- バイオナフサ・リサイクルナフサの調達支援(石油化学メーカー・包材メーカー向け)

- 代替肥料・精密農業ソリューション(ホルムズ依存の尿素・硫黄を代替)

- 在庫・倉庫最適化サービス(サプライチェーンのバッファ積み増しニーズへの対応)

- 代替調達先のデューデリジェンス・市場参入アドバイザリー(LGケムのケースが示す方向性)

③ モビリティ転換:EV・クリーンエネルギーへの加速

ディーゼル・航空燃料の急騰は、EVおよびクリーンエネルギー代替への移行を「コスト合理性のある選択肢」として急浮上させた。タタ・モーターのEV販売87%増が示すように、燃料費高騰はEV需要の強力なトリガーとなる。B2Bフリートへの商用EV導入支援、ならびに航空代替手段・テレワーク支援ソリューションは、この転換期を捉えたビジネス機会となる。

【具体的機会】

- B2Bフリート向けEV・充電インフラの導入コンサルティング(フリップカート&IKEAのケースが示す先行事例)

- 越境価格差分析・市場参入アドバイザリー(燃料価格格差を活用した物流最適化)

- 省エネ・再生可能エネルギー設備への投資(製造拠点のエネルギー自給率向上ニーズ)

④ 消費者市場:バリュー訴求・価格防衛型ブランドの台頭

消費者の節約志向強化・購買力低下は、バリュー訴求型の商品・サービスへの需要シフトを加速させる。BIMのディスカウント食料品事業が示すように、プライベートブランド・低価格帯商品・シェアモビリティが受益する。シェン・シオンの「価格防衛」戦略が示すように、調達を工夫しながら手頃な価格を維持できる企業は、危機下でも消費者の支持を獲得できる。

【具体的機会】

- バリュー訴求・低価格ポジショニングへの戦略転換支援(飲食・小売業向け)

- 公共交通・シェアモビリティソリューション(ガソリン代上昇で代替需要が拡大)

- 消費者インサイト・価格弾力性調査(需要変化を把握するための現地一次調査)

危機は「誰に均等に来るか」で評価すべきではない

今回の中東危機が改めて示したのは、同じ「危機」がビジネスに与える影響は、輸入依存度・原料構成・ビジネスモデルによって全く異なるということだ。インドの農家とサウジアラビアの港湾運営者が経験していることは対極にある。

GLOBAL ANGLEは世界7カ国に展開する現地研究員ネットワークを通じて、こうした「現場の非対称性」を一次データで把握し続けている。本レポートで示した4つの機会領域は、いずれも既に現地で動き始めているビジネスの萌芽である。危機を「コスト問題」として受動的に処理するのではなく、「需要構造の変化」として能動的に捉え直すことが、今この局面での競争優位につながる。

6月に開催するGLOBAL ANGLEの深掘りセミナーでは、本レポートで示した機会領域について、各国現地調査員が具体的なビジネス事例・市場参入戦略を詳しく掘り下げる予定です。

本レポートについて

本レポートはGLOBAL ANGLE Pte. Ltd.のセミナー資料(2026年4月30日版)をもとに作成されました。掲載データはIEA (2026)、世界銀行商品市場、ICIS Pricing (2026)、S&P Global Platts、CheckPetrolPrices.com、IMF Portwatch、CENTCOM、各社発表資料等を出典とします。本資料の内容は情報提供を目的としており、投資・取引等の意思決定の根拠となるものではありません。

© 2026 GLOBAL ANGLE Pte. Ltd. All rights reserved. | global-angle.com | info@global-angle.com

◼︎「超スケール経済インド:次世代超大国のビジネス地図」

世界を牽引する「新しいインド」の全貌「インド」のイメージが覆る!今、世界中のマネーが向かうインドについて、AAICパートナーの難波が解説します。

◼︎「超加速経済アフリカ:LEAPFROG(リープフロッグ)で変わる未来のビジネス地図」

最新の現地情報×ファクトフルネスで現在のアフリカを切り取り、日本初のアフリカ投資ファンドの運用やビジネスコンサルティングを通して得た経験を、弊社代表の椿が解説します。

◼︎最新ビジネス情報をご希望の方はAAICメールマガジンにご登録ください。

また、弊社レポート内容について解説させて頂くウェビナーを定期開催しています。詳しくはニュースリリースをご確認ください。

◼︎AAIC運営のアフリカビジネス情報メディア「ANZA」

スワヒリ語で「始める」を意味する「ANZA」では、アフリカビジネスに関する様々な情報を発信しています。

公式Facebookページ、Xで最新情報配信中!

いいね! &フォローをお願いします。