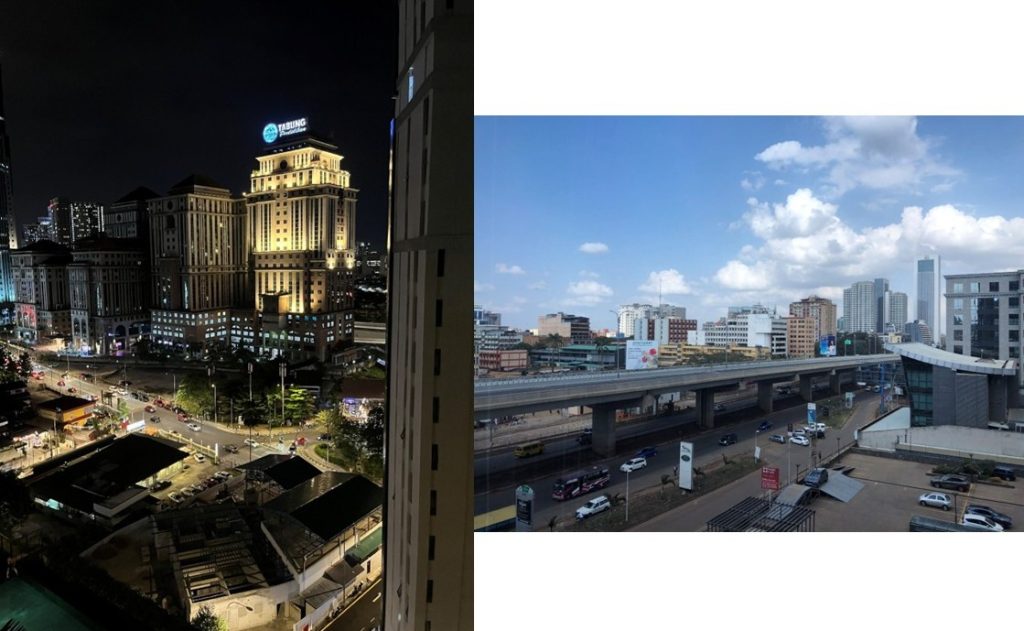

クアラルンプールで感じた“差”

2024年12月、AirAsia がケニア—マレーシア直行便を開設したのを機に、初めてクアラルンプールを訪れた。 ケニア生活も11年、その間にカルフールが出店、SGR(高速鉄道)開通、ナイロビ市内では3万円を超える高級鮨屋(残念ながら今は閉店、、)も登場し、「ナイロビも都会になったな」と思っていた。しかし、クアラルンプールに到着し、そのスケールの違いに圧倒された。「ナイロビ、まだまだやな。。」

【写真1:(左)クアラルンプール中心部(2024年12月)/(右)ナイロビ中心部の街並み(筆者撮影)】

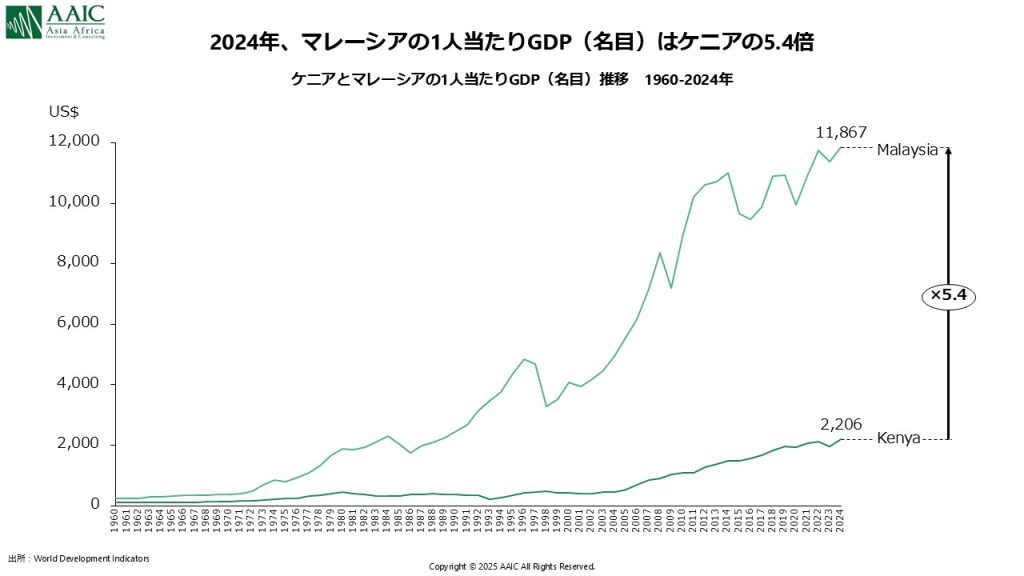

同じ旧英国植民地であり、独立年はマレーシア1957年、ケニア1963年とわずか6年差。だが、2024年の一人当たり名目GDPはケニア 2,206ドルに対し、マレーシア 11,867ドル。5.4倍の差がついている。この差は何に起因するのか。 アフリカビジネスを議論する際、日系企業の方々とはアジアとの比較が頻繁に出てくるが、自分自身の整理も兼ねて、本稿では「独立後の政策」「産業構造」「成長パス」を軸に深掘りしつつ、ケニアの将来について考えてみたい。

【図表1:ケニアとマレーシアの1人当たりGDP(名目)推移 1960-2024】

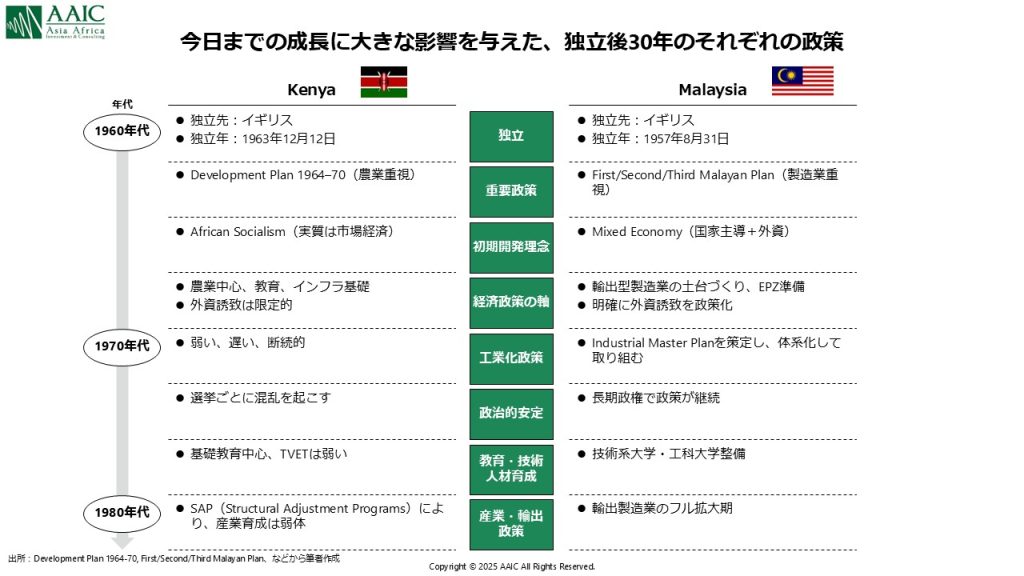

独立後の政策が分けた“道筋の違い”

1) ケニア:農業中心の「African Socialism」から始まった国づくり ケニアは1963年の独立直後に「Development Plan 1964–1970」を発表する。この計画には、以下の特徴があった。- 国家主導で農業を基盤に発展を図る方針

- 大規模製造業の育成よりも、農村開発・小規模農家支援を優先

- “African Socialism” と呼ばれる、私有財産は認めつつも国家主導での分配を重視する経済思想(実態はかなり市場経済寄り)

- 独立直後で熟練工も資本も不足

- 植民地時代からの農業への偏重

- 都市部より農村部への政治配慮 がある。

- 国内企業は競争力を失い、

- 外国企業との合弁も育たず、

- 技術移転はほとんど起きなかった。

- First Malayan Plan (1956–1960)

- Second Malayan Plan (1961–1965)

- Third Malayan Plan (1966–1970)

- 製造業を中心に経済を再編する

- 高校・大学教育を重視し、理工系人材を増やす

- インフラ整備を最優先(道路・港湾・電力)

- 外資誘致を国家戦略に格上げ

- 多民族国家としての政治安定を最重要視

- 製造業進出の事例:

【ソニー(半導体・電気機器)】

— 1973年に初めてマレーシアに工場を設立し、輸出の要となった。最大時には数万人規模の雇用を創出した。

【インテル(半導体)】

— 1972年にペナンへ進出し、マレーシアを世界的な半導体拠点へ押し上げた。

1980年代には、マレーシアの輸出の主要品目が農産物(ゴム、パーム油)から エレクトロニクス・電機製品に完全に置き換わる。また、華人資本(ホンリョン、ヤオハン、ゲンティングなど)は内需産業を支え、外資(特に日系)との共同事業を通じて技術吸収も行った。ケニアが「農業中心→製造業が育たない構造」に陥ったのに対し、マレーシアは「製造業中心→高付加価値化→輸出主導成長」を実現したわけである。

【図表2:ケニア、マレーシアの独立後の政策】

政治とガバナンスの経済への影響

政治を語るときは慎重さが求められるが、経済史として触れれば、両国の政治構造は明確に異なる。 1)ケニア:汚職問題・政権交代・政策の不連続性 ケニアは独立後、モイ政権(1978–2002)で長期安定はあったものの、- 汚職

- 非効率な国営企業

- 資金流出

- 政策の急転換 が繰り返され、投資環境は一進一退だった。

- 政策の連続性

- 外資誘致の一貫性

- 教育投資

- インフラ計画 の面で安定感があり、製造業投資が安心して行える環境だった。

GDP構成比が語る“産業の違い”

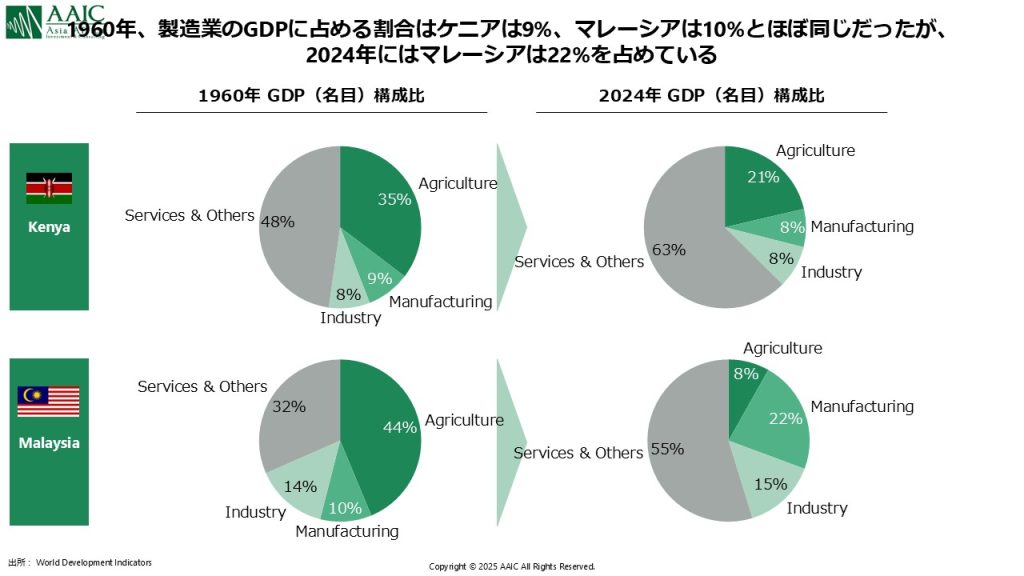

前述の政策の結果を、数字で追ってみる。1960年時点の両国のGDP構成比はほぼ同じだった。しかし2024年になると、前述の政策の結果が見える。

【図表3:ケニアとマレーシアのGDP(名目)構成比 1960年 vs 2024年】

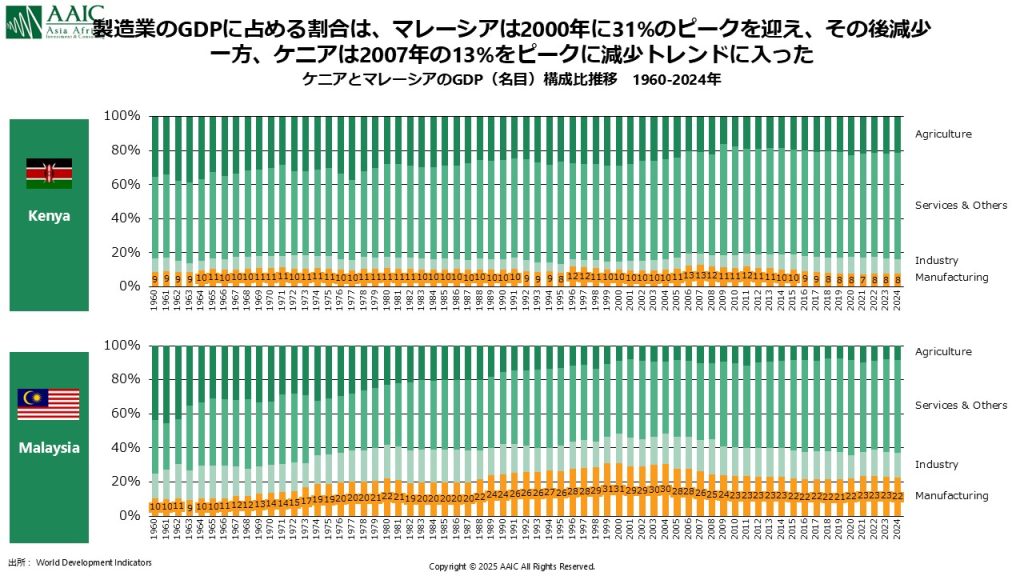

なお、マレーシアの製造業比率は伸び続けているわけではなく、2000年に30.8%まで上昇し、そこから徐々にサービス経済へ移行。一方、ケニアは 12.7%(2007年)をピークに縮小に入っている。

【図表4:ケニアとマレーシアのGDP(名目)構成比推移 1960-2024年】

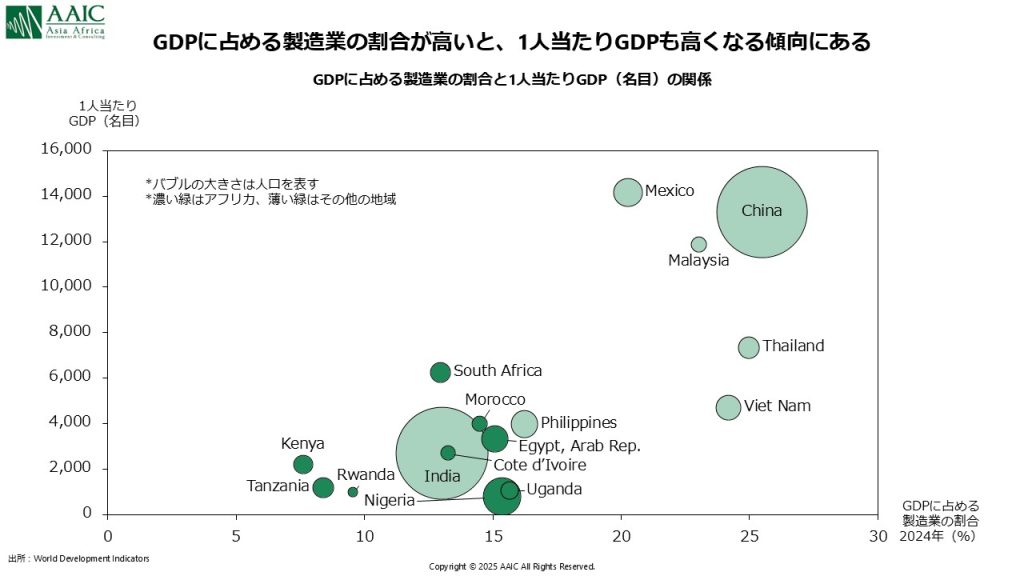

“製造業エスカレーター”が示す構造

ここまでケニアとマレーシアにおける製造業の発展について触れたが、それが経済発展(1人当たりGDP)にどの重要だったのか。開発経済学の権威であるダニ・ロドリック氏の主張はこうだ。- 製造業は途上国が生産性を引き上げる“エスカレーター”である

- 製造業は国際競争にさらされることで効率化が進み、外資との技術移転が起こる

- 農業やサービスより生産性の収斂(catch-up)が早い

- ただし、製造業シェアはどこかでピークを迎え、先進国化すると減少する

- アフリカや中南米は“製造業が育つ前に縮小する premature deindustrialization”に直面している

【図表5:GDPに占める製造業の割合と1人当たりGDP(名目)の関係】

ケニアの経済の現在:GDP構成比と、農業・観光業

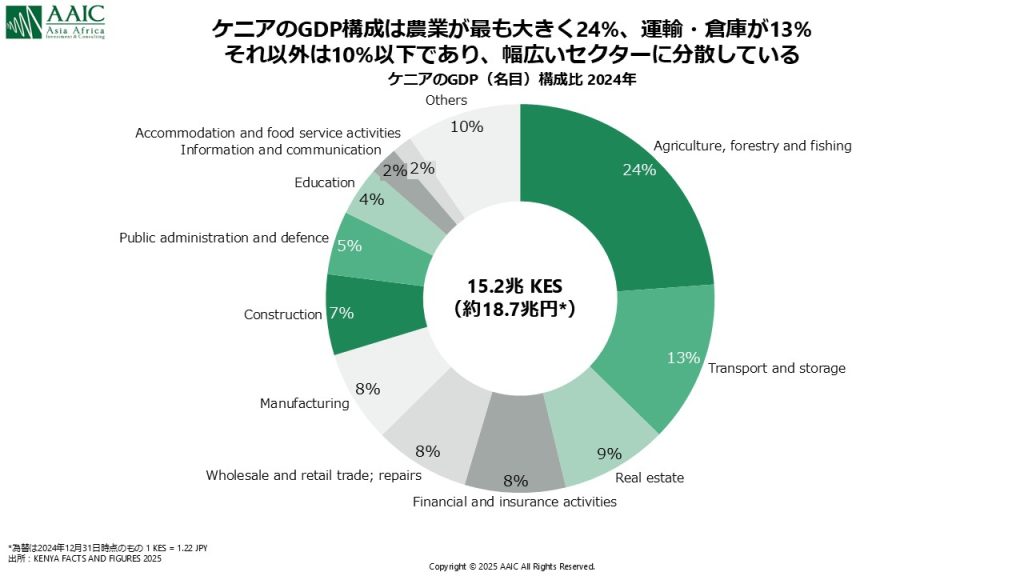

では、製造業の比率が13%で頭打ちになったケニアは、今後成長を見込めないのだろうか。もちろん、そんな単純な話ではない。ケニアのポテンシャルに期待している読者も多いと想像する。 まずは現在のGDP構成比をおさらいしよう。2024年のケニアGDP構成比(KNBS)は以下の通り。

【図表6:ケニアのGDP(名目)構成比 2024年】

- *留意事項:前述のGDP構成比とはデータの出所が異なるため、多少割合が異なる。

ケニアの今後の成長エンジン:人材の活用

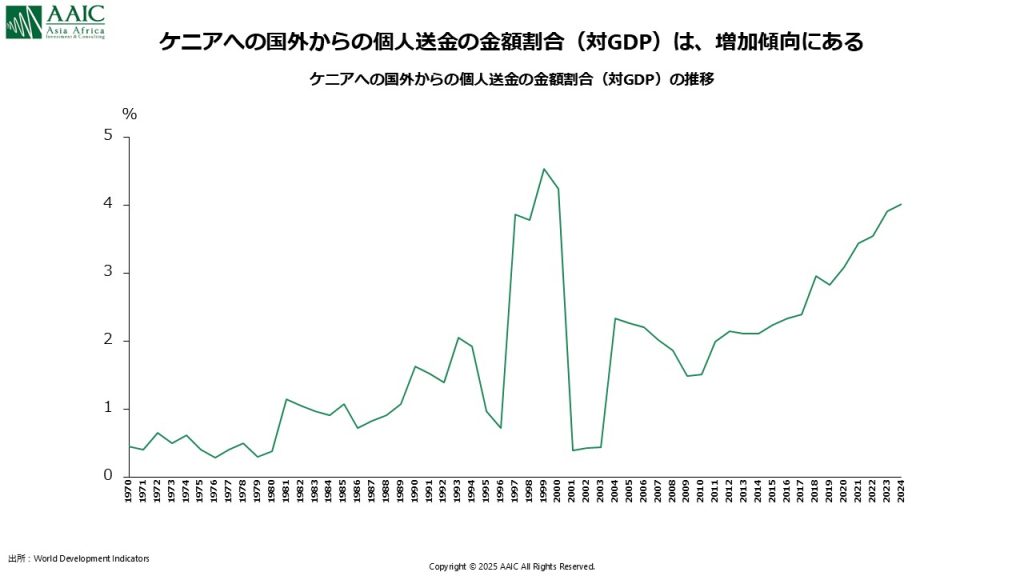

ケニアには天然資源が乏しい。しかし、豊富な若年層と高い英語力は確かなアセットだ。 まず、アメリカをはじめとする海外で活躍するケニア人(移民二世を含む)が一定規模存在する。海外からの個人送金は軽視できない規模に達しており、2024年の金額はGDPの約4.0%に相当する。

【図表7:ケニアの国外からの個人送金の金額割合(対GDP)の推移】

- グラフの2000年から2001年にかけて送金額が大きく落ち込んでいるのは、主な送金国であるアメリカがドットコム・バブル崩壊に直面していた時期と重なり、アメリカ国内の景気後退の影響を受けた可能性が高い

- 欧州や中東に渡ったケニア人も多く、とくに中東のホスピタリティ業界(ホテル、レストラン、介護施設など)では、ケニア人スタッフが活躍している。

- 同様の“国外で稼ぐモデル”の国としては、フィリピン(対GDP比 8.7%)、バングラデシュ(6.0%)などが思い当たるだろう。

【写真2:(左)CCI Globalのケニアオフィス (右側の建物)/(右)オフィス受付(2025年1月)(筆者撮影)】」

製造業の可能性は?

なお、製造業についても、可能性がないわけではないと考えている。アフリカ大陸自由貿易圏(AfCFTA)が徐々にではあるが稼働しはじめ、域内で製造するメリットが以前より明確になりつつある。 日系企業では2025年、ユニ・チャームが生理用品の開発から生産までをケニアで一貫して手がけるために現地法人を設立した。また、豊田通商グループのCFAO Mobility Kenyaは、自動車組立会社である Kenya Vehicle Manufacturers の株式98%を取得している。さらに一昨年ではあるが、双日がケニア企業との合弁を通じて即席麺ビジネスに参入した(機会があれば Nala noodle “chicken coconut curry”味を試してみてほしい)。 もちろん、これからケニアの製造業比率が15〜20%といった水準に達するほど楽観視しているわけではない。しかし、現地での生産・組立に合理性がある領域は存在しており、そのポテンシャルは無視できない。外資企業が、しっかりとした生産体制を築いている現地OEMメーカーと組むことも選択肢の一つだ。 今回はケニアとマレーシアの「独立後の政策」から出発し、製造業が経済発展に与えた影響、そしてケニアの現在地と今後の可能性について考察してきた。タイトルはケニアにとってやや悲観的な印象を与えたかもしれないが、私自身、引き続きケニアのポテンシャルに大いに期待している一人でもある。 本稿が、皆様のアフリカ事業の参考になれば幸いです。 執筆:石田 宏樹(AAIC ケニアオフィス代表・エジプト法人取締役)【AAICからのお知らせ】

◼︎最新ビジネス情報をご希望の方はAAICメールマガジンにご登録ください。

また、弊社レポート内容について解説させて頂くウェビナーを定期開催しています。詳しくはニュースリリースをご確認ください。

◼︎AAIC運営のアフリカビジネス情報メディア「ANZA」

スワヒリ語で「始める」を意味する「ANZA」では、アフリカビジネスに関する様々な情報を発信しています。

公式Facebookページ、Twitterで最新情報配信中!

いいね! &フォローをお願いします。

◼︎「超加速経済アフリカ:LEAPFROG(リープフロッグ)で変わる未来のビジネス地図」

最新の現地情報×ファクトフルネスで現在のアフリカを切り取り、日本初のアフリカ投資ファンドの運用やビジネスコンサルティングを通して得た経験を、弊社代表の椿が解説します。