日本でもじわじわと利用率が上がってきているモバイルマネー。しかし、中国などに比べて、まだまだその割合は低いことがニュースになったりしています。

実際には、日本のモバイルマネーが遅れているのは、対中国だけではありません。米国と比較しても遅れていますし、もっといえばアフリカと比べても遅れているのです。

例えばケニアでは、人口の7割/成人の9割以上が、モバイルマネーを使っています。ただ、日本のSuicaやPayPayのような方式とは大きく異なります。スマホやガラケーにチャージした通話料を、そのまま通貨のように使うというモデルなのです。

まず、最初に理解すべきは、アフリカのケータイのほとんど(98%)がプリペイド方式だということです。アジアでも同じですが、後払い方式だと、遊牧民など住所不定者も多数いますし、銀行口座やクレジットカードをもっていない人も多く、後からだと通話料を回収できないのです。よってプリペイド方式なのです。端末を購入したら、まずプリペイドで通話料をチャージする。それで利用する。

このチャージした通話料を「他の人にも送れて、現金に払い戻せる」のがこのサービスの最大の特徴です。

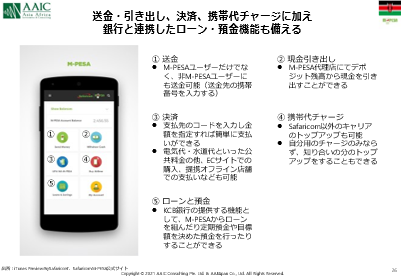

これが、ケニアの最大手通信キャリア、サファリコムが展開している「M-PESA」というサービスです。PESAはスワヒリ語でお金という意味です。ケニアでは「M-PESA」ショップ・代理店が至るところにあり、ここでケータイに通話料をチャージしたり、現金に払い戻したりすることができます。ATMの代わりです。

ショップはパチンコの景品交換所のような見た目で、都市部はもちろん、スラムのような場所にもあります。ケニアだけで14万カ所以上(2017年時点)あります。サファリコムで一定の手続きをすると「M-PESA」の代理店になることができます。

チャージした通話料は、コンビニでもガソリンスタンドでもファストフード店でも決済としても使えます。

「M-PESA」には、6桁の番号がそれぞれに割り振られていて、自分のケータイからその6桁の番号に送金するのです。例えば、先に髪についてアフリカの若い女性にインタビューしましたが、その謝礼は6桁の番号を聞いて「M-PESA」で送りました。

それこそ都市部にいるホームレスの人たちも、「Help me」という意味の言葉の手書きプレートに、「M-PESA」の6桁の番号を大きく置いているのも見かけます。空き缶にコイン、ではないのです。ホームレスでさえ「M-PESA」なのです。

2018年時点で、年間のトランザクションは約4・5兆円規模になっています。これは、ケニアのGDPの約半分弱に当たります。全銀行の年間トランザクションの約2倍。文字通り、ケニアで暮らすには、なくてはならないのが「M-PESA」なのです。

フルバンキングサービスが、銀行なしで実現

「M-PESA」で驚かされるのは、モバイルマネーというだけではなく、預金を行うこともできますし、与信がつけばローンを組むこともできることです。ただし、規制があり送金は1回約15万円、1日約30万円までです(2021年2月現在)。ここが、銀行との住み分けの部分です。

ただ、ケニアで1日30万円も送金する人は限定的です。ほとんどの人は、この範囲内でなんの不便もない。だから人々の間では事実上、送金も決済も預金もできて、ローンも組める欠かせないモバイルバンキングになっている。

ディスラクティブ・イノベーション(破壊的イノベーション)とも呼ばれていますが、もはや銀行が必要とされていない、ということです。勘定系のシステムもいらない。支店もいらない。ATMもいらない。通信キャリアのシステム一つで、リテールのバンキングサービスができてしまっているのです。

しかも、チャージした通話料がそのまま現金のように使えるわけですから、多くが現金を持たなくなった。おかげで現金の紛失や、カツアゲの心配もないのです。

万が一、ケータイを紛失しても、データはサーバーの中です。ケータイの中にあるわけではない。ここが、Suicaのような日本の電子マネーとの違いです。チャージした本体をなくしたとしても、「M-PESA」ではデータが消えることはないのです。

そしていつでも、現金に戻せる。実は日本では、ここができません。例えばSuicaやPayPayは、いったんチャージしたら基本現金に戻せない。資金決済法の規制があるからです。

しかし、ケニアではこの規制がなく、チャージしてあるお金は自分のものなんだから現金として引き出せていいはずだ、という、至極まっとうなやり方が社会に広がっています。チャージはできるけど、現金に戻せないから使い切ってください、という日本とどちらが便利なサービスかは一目瞭然です。

ケニアにも銀行はあります。ただ、農村を含む一般の人はあまり銀行にいきません。銀行口座を持っているのは、全体の3割弱。言ってみれば、お金持ちだけです。ですから仕事の報酬も、振り込みも、多くの人が「M-PESA」を使っています。

若者が田舎の母親に仕送りしたいときなど「M-PESA」が活躍します。母親は銀行口座がなくていい。日給をもらったら、毎日、半分を田舎に送っている、という若者もいます。

預金だと、元本保証で6%ほどの金利がつきます(2019年)が、「M-PESA」を使えば家賃も払えるし、学費の支払いもできるし、公共料金も払える。道端でバナナを売っているような露天でも使えます。

中国のアリペイのように、QRコードを読み取る必要もない。もとより日本のモバイルマネーもそうですが、中国のアリペイも銀行口座がないと開設できません。「M-PESA」は、銀行口座もいりません。ケータイさえあれば、全部できる。だから、爆発的に広がったのです。

送金、決済、預金、ローンを、フルバンキングサービスと呼びますが、ケニアではすでにこれが「M-PESA」で実現しているのです。日本より、よほど進んでいるといってもいいでしょう。アフリカの他のモバイルキャリアも同様のサービスを行っており、ほぼすべてのアフリカの国で同様のサービスがあります。

固定電話を引かずに、いきなり携帯電話が広がったことなどは、「蛙飛びイノベーション/リープフロッグイノベーション」と呼ばれたりしますが、それは通信の世界だけではありません。金融、医療、物流など、あらゆる分野で起きています。

アフリカには、レガシー(既存インフラ・既得権益者・岩盤規制)が少ないため、先進技術が、一足飛びに社会に広く浸透するのです。

文章:椿 進(AAIC代表パートナー)

◼︎最新ビジネス情報をご希望の方はAAICメールマガジンにご登録ください。

また、弊社レポート内容について解説させて頂くウェビナーを定期開催しています。詳しくはニュースリリースをご確認ください。

◼︎AAIC運営のアフリカビジネス情報メディア「ANZA]

スワヒリ語で「始める」を意味する「ANZA」では、アフリカビジネスに関する様々な情報を発信しています。

公式Facebookページ、Twitterで最新情報配信中!

いいね! &フォローをお願いします。

◼︎「超加速経済アフリカ:LEAPFROG(リープフロッグ)で変わる未来のビジネス地図」

最新の現地情報×ファクトフルネスで現在のアフリカを切り取り、日本初のアフリカ投資ファンドの運用やビジネスコンサルティングを通して得た経験を、弊社代表の椿が解説します。これまでのアフリカに対するイメージを一変させるだけでなく、アフリカを通じて近未来の世界全体のビジネス地図を見つめることを目的として作られた一冊です。

アマゾンジャパン ビジネス書、世界の経済事情カテゴリで複数週にわたってベストセラー1位を記録。