2024年10月、ナイジェリア発のフィンテックMoniepoint がシリーズCで110百万米ドルの資金調達を行い、アフリカで久しぶりにユニコーン企業が誕生しました。2022年のウクライナ危機以降、スタートアップへの投資が減速する中で、大型の資金調達・ユニコーン企業の誕生も停滞気味ではありましたが、爆発的な成長でユニコーンまで駆け上がっていきました。

Moniepointはチャレンジャーバンクと呼ばれるビジネスモデルで、既存の銀行とは異なるアプローチで金融サービスを提供しています。本記事では、世界で広がるチャレンジャーバンクの概念を整理しつつ、アフリカ特有の市場環境で独自に進化するその状況を掘り下げていきます。

「チャレンジャーバンク」とは、主にデジタル技術を活用して従来の商業銀行が提供できないニーズに応える新興の金融機関を指します。その多くが物理的な支店を持たず、オンラインベースで運営される点が特徴です。

「ネオバンク」という言葉もよく混同されて使われますが、これは独自で金融機関のライセンスを持たずに、既存の商業銀行と提携して運営されていることが多いです。既存の商業銀行が持たないある特定の機能に特化してネオバンクとして事業を開始し、事業規模が拡大し資金調達をしたタイミングで単独で銀行ライセンスを取得し、その後、より包括的な金融サービスを提供するチャレンジャーバンクへ進化するケースがあるため、2つの言葉が混同されているという背景があります。

チャレンジャーバンクで実際に口座を開設し使ってみると、従来の商業銀行と同様に、送金、ローン、カード発行など包括的なサービスを提供しており、一見明確な違いを見つけるのが難しいですが、総合格闘技のファイターがもともと空手、ムエタイ、ボクシングなど様々な「出自」があるように、チャレンジャーバンクの各社にも銀行ライセンスを取得し商業銀行としての総合格闘技のリングに上がるまで、ネオバンク時代にどのような事業で成長をしてきたのか「出自」を追うことで各社の個性を理解することができます。

「デジタルを駆使している(た)か?」という点で、議論が分かれることになりますが、日本においてもセブン銀行は”チャレンジャーバンク”という言葉が生まれる前から、その性質を持っていたと言えるかと思います。日本全国を網羅するセブンイレブンの店舗網を用いて、「どこでも、いつでもお金をおろせる」という独自のビジネスモデルから発展し、口座保有者を増やして従来の大手商業銀行が待ち受ける総合格闘技のリングへと上がっていきました。

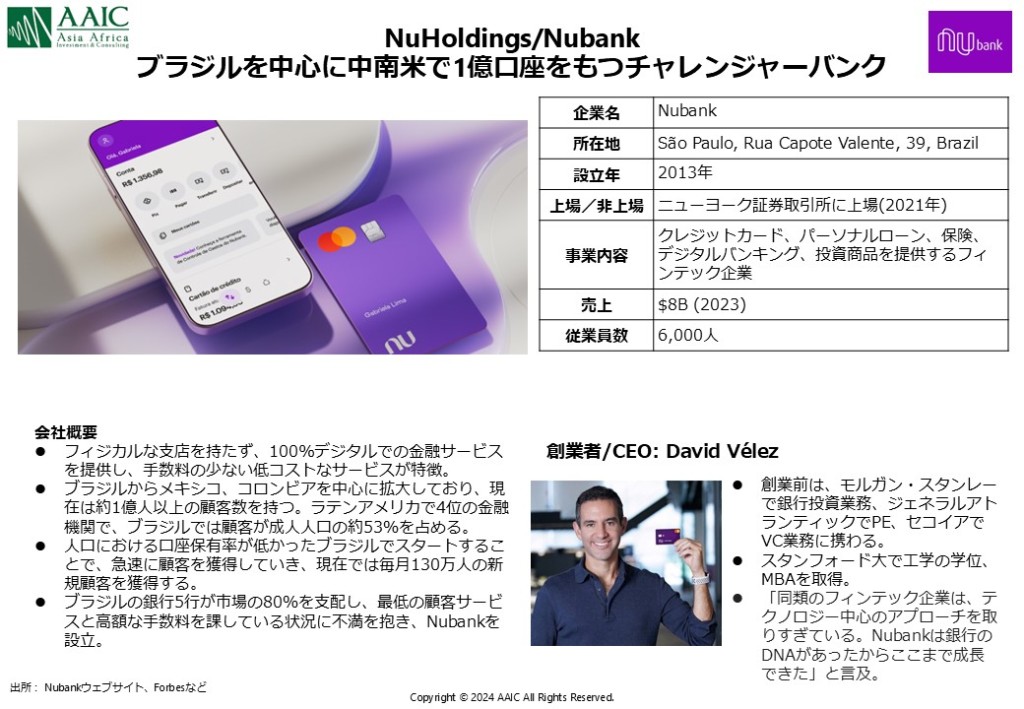

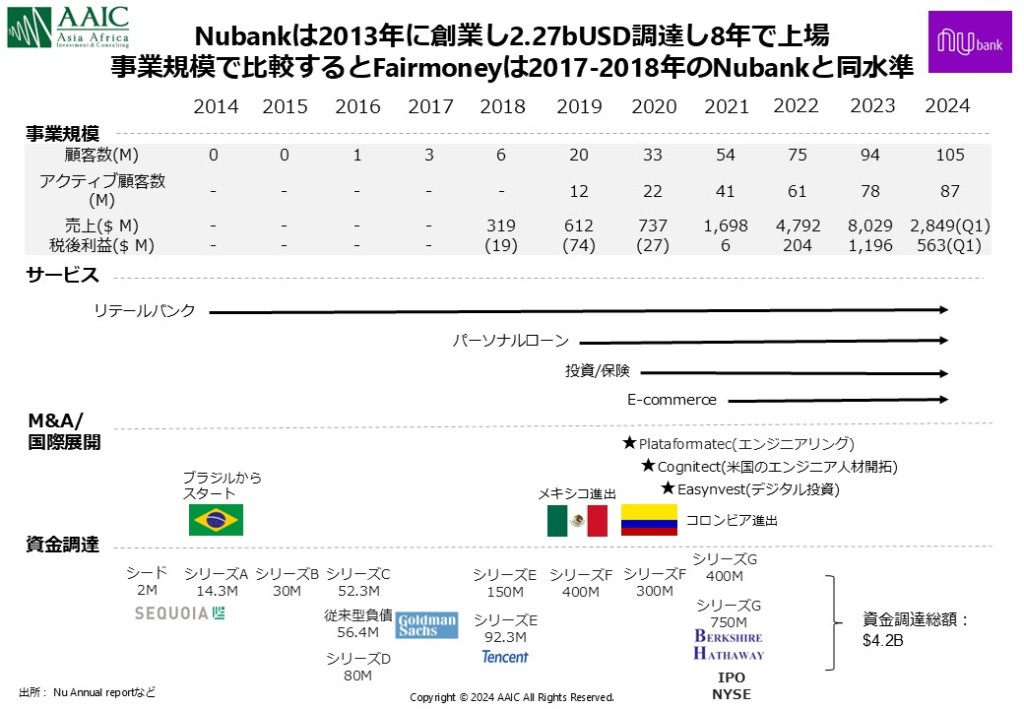

アフリカを含む新興国でも多くのチャレンジャーバンクが生まれていますが、1番の代表例はブラジル発のNubankです。大手銀行が揃ってサービス改善をしない寡占かつ硬直的な市場に目をつけて、個人向けのオンラインをベースでの支払いやローン、カード発行など効率の良い、高い顧客体験の新しい銀行サービスを提供することで急成長を遂げました。2014年にサービスをローンチし、10年でユーザーは1億人を超えます。

またこの爆発的な成長を見てSequia, Goldman Sachs, Tencent, Berkshire Hathwayと名だたる投資機関が出資を行い、創業から8年の2021にNYSEに上場しました。

アフリカを含む多くの新興国フィンテック・チャレンジャーバンクがNubankのケースを参考にしています。

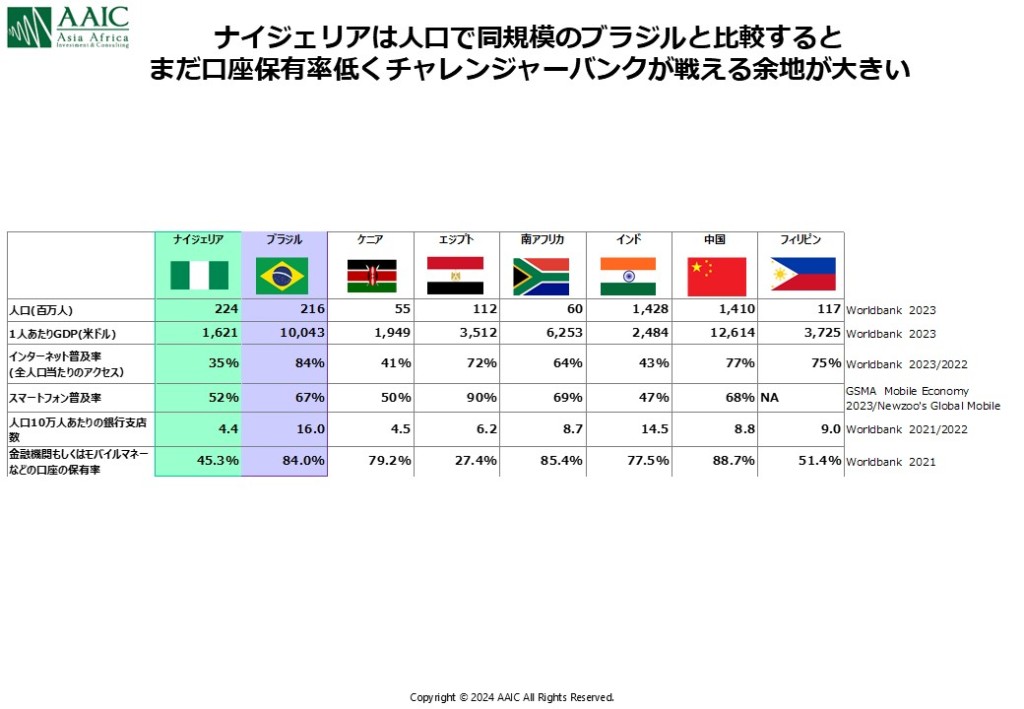

アフリカでもMoniepointを始め、複数のチャレンジャーバンクが存在していますが、ナイジェリアが一番の盛り上がりを見せており、Moniepoint、Opayなどが既にユニコーン企業も複数生まれています。以下にある通り、人口の多さとモバイルマネーの普及率などから、チャレンジャーバンクがチャンピオンからゲームの主導権を奪い取る余地が大きな市場であることが要因になります。

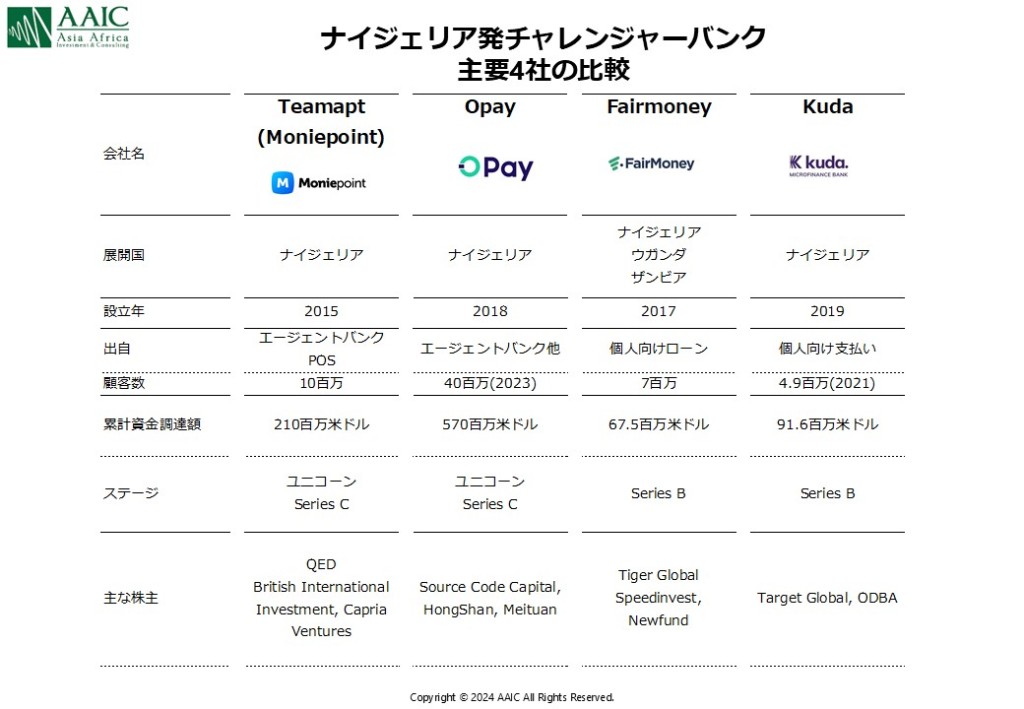

ナイジェリア発のチャレンジャーバンク市場で特に注目されるのが、Moniepoint、Opay、Fairmoney, Kudaの4社です。それぞれ異なる「出自」を持ちながら、成長の過程で独自の強みを発揮し、現在の市場地位を築いてきました。

こちらのYoutubeでも紹介されていますが、各社の概要・特徴について下記に解説致します。

【Youtube】Nigerian Neobank Roundtable: Moniepoint, Kuda, FairMoney

ナイジェリアの中小企業(SME)に特化した金融ソリューションに注力し、ナイジェリア独自の有人ATMサービスのエージェントバンク向けのPOS端末を提供することで、ナイジェリア全土でいつでもどこでもATMと同様に現金をおろしたり、送金を行える環境を構築していきました。銀行ライセンスを取得して以降は、預金、ローン、支払いなどを含む包括的な金融サービスを提供し、地方を含む広範囲の市場で成長を続けています。2023年にはシリーズCで110百万米ドルを調達し、ユニコーン企業に成長しました。

Opayは、中国のOperaグループによって設立され、当初はモバイルマネーサービスとしてスタートしました。送金、ユーティリティの支払い、交通サービス(バイクタクシー「ORide」)などを統合したエコシステムを構築し、多くのナイジェリア市民の日常生活に浸透しています。現在では銀行ライセンスを取得し、預金や融資などのサービスを提供。40百万人以上のユーザーを抱え、アフリカ最大規模のチャレンジャーバンクの一つとして急成長しています。

Kudaは「ナイジェリア版Nubank」を標榜するデジタルバンクとして誕生しました。当初は手数料ゼロの口座運営や、個人向けのシンプルなバンキング体験に注力し、特に若年層をターゲットに急成長しました。その後、銀行ライセンスを取得し、ローンやデジタル決済の提供を拡充。現在では、ナイジェリアのミレニアル世代やジェネレーションZの間で強い人気を誇る消費者向けサービスを中心に展開しています。

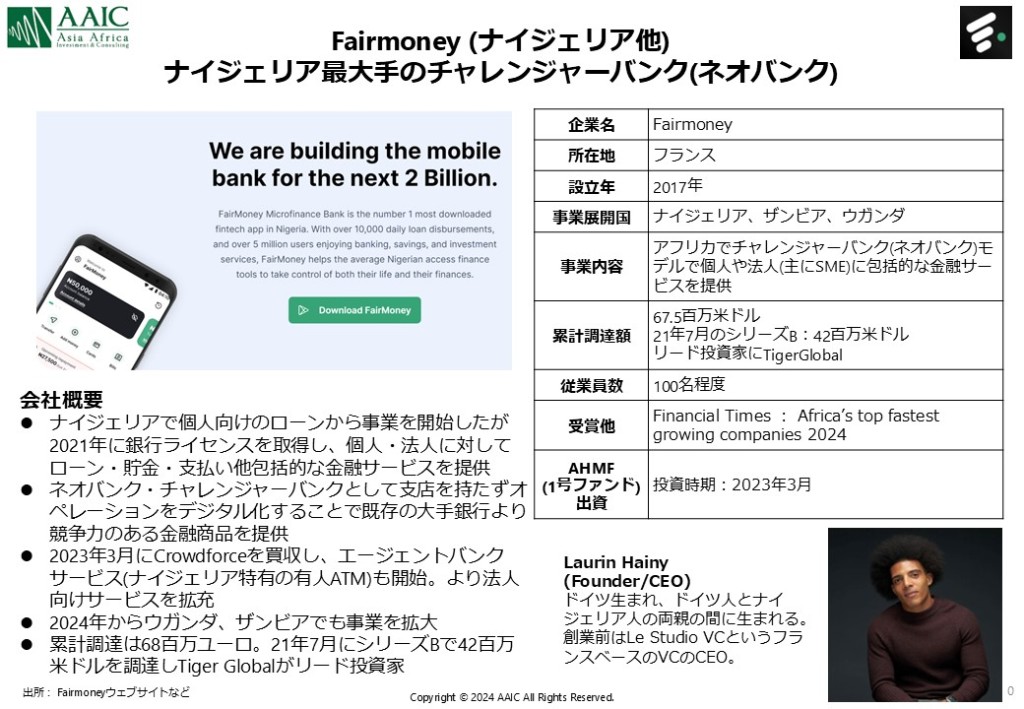

FairMoneyは2017年に個人向け少額ローンの提供からスタートし、独自のアルゴリズムで迅速なローン審査を可能にしました。その後、銀行ライセンスを取得し、貯蓄、支払い、法人向けサービスを追加することで、より幅広い金融サービスを展開しています。

特に、2023年にエージェントバンキング事業を強化するためにCrowdForceを買収。地方市場での存在感を拡大し、現在ではナイジェリア国外の市場(ウガンダ、ザンビア)にも進出しています。

それでは、アフリカの”Nubank”はいつどのように誕生するのか。上記4社は、それぞれの「出自」を活かしながら、市場の変化を的確に捉え、新たな価値を生み出しています。これらの企業は、国内市場での強みを軸に、他国への進出や新たなサービスラインの拡充を加速させています。特に今後巨額調達を背景にM&Aや新たなパートナーシップを通じて地域市場での存在感を強化する動きが期待されます。

一方で、ナイジェリアを含む多くのアフリカ諸国が直面する通貨安やインフレ問題は、これらの企業にとって課題であると同時に、新たなチャンスをもたらす可能性も秘めています。アフリカの次世代金融インフラの覇権を争う総合格闘技の競争環境も一段と激化することが予想されます。以前、セネガルのフィンテックユニコーンWaveについて書いた時にも述べましたが、モバイルマネー運営者であるAirtelやMTNなどもモバイルマネーからチャレンジャーバンクに進化する可能性があります。また、既存の大手銀行がデジタル化を加速させる可能性もあります。これにより、次世代のアフリカ金融インフラを巡る覇権争いが激化し、顧客にとってはより革新的で競争力のあるサービスが期待されます。

筆者:AAICナイジェリア法人代表 一宮暢彦